La Sala de lo Contencioso-administrativo del Tribunal Supremo, en sentencia de 18 de mayo de 2020, ha establecido que la presentación del ‘modelo 390’ no interrumpe el plazo que tiene Hacienda para comprobar el IVA.

La Sala de lo Contencioso-administrativo del Tribunal Supremo, en sentencia de 18 de mayo de 2020, ha establecido que la presentación del ‘modelo 390’ no interrumpe el plazo que tiene Hacienda para comprobar el IVA.

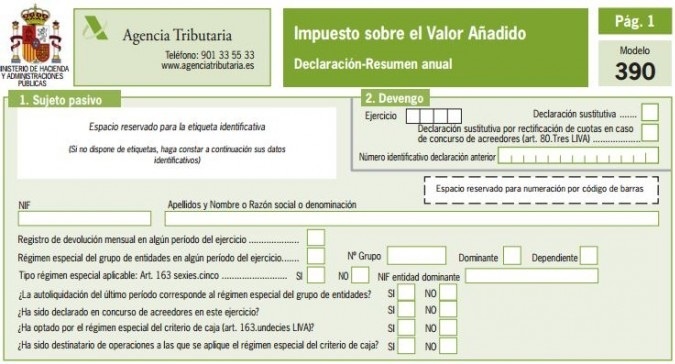

El modelo 390 es una declaración informativa de resumen anual de las operaciones relativas a la liquidación del IVA. Se trata pues del equivalente anual del modelo 303 pero extendido, que se presenta con el cierre contable de cada ejercicio.

El resumen-anual constituye una mera operación aritmética consistente en el sumatorio de los resultados de las casillas correspondientes a los distintos importes de cuotas devengadas, o de cuotas soportadas deducibles, no un desarrollo pormenorizado de los importes declarados en las declaraciones liquidaciones presentadas por el sujeto pasivo, de forma tal que permitan concluir que se está suministrando una información que permita a la Administración tributaria un conocimiento exhaustivo de la actividad desarrollada por el sujeto pasivo. Aunque en el resumen anual debe suministrarse cierta información adicional, ésta se refiere esencialmente al conjunto del año natural, sin distinción de trimestres o meses, a efectos de permitir a la Administración tributaria conocer cuál es la situación fiscal del sujeto pasivo a 1 de enero y que será la que determine la tributación del sujeto pasivo en el ejercicio siguiente.

Al tratarse de un modelo meramente informativo no conlleva cargo alguno aunque es de obligada presentación para el autónomo y la pyme que han de demostrar mediante este resumen anual su correlación con los modelos trimestrales. El descuadre entre uno y otros será motivo de comprobaciones tributarias.

Esta declaración, ni tiene contenido liquidatorio ni se le puede otorgar carácter «ratificador» y por ende, tampoco el modelo 390 puede decirse que tenga eficacia interruptiva del derecho de la Administración a determinar la deuda tributaria de los períodos mensuales o trimestrales del período anual correspondiente.

De esta forma, El Supremo admite los criterios sentados por el TEAC para sustentar la tesis de que la declaración 390 no aporta liquidaciones adicionales a las ya efectuadas en las declaraciones liquidaciones periódicas y, por tanto, no ostenta la condición de actuación fehaciente del obligado tributario conducente a la liquidación o autoliquidación de la deuda tributaria.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}