Euroconstruct estimaba en 2015 que, en 2016, habría un repunte de la construcción al +4,4%, siempre que el parón postelectoral no tuviera una incidencia excesiva, y un crecimiento del 4% en 2017 y 3,3% en 2018. Estas previsiones se han visto desbordadas por la realidad, por lo que todas sus cifras deben revisarse a la baja.

Efectivamente, la situación de impasse que se vive hoy en día en buena parte de las Administraciones, está ocasionando el aplazamiento de la toma de decisiones respecto a la obra pública y alterando la dinámica de la iniciativa privada, con unos efectos muy negativos sobre la industria de productos de construcción, muy castigada por la crisis iniciada en 2007, y cercenando las tibias perspectivas de mejora apuntadas en 2015.

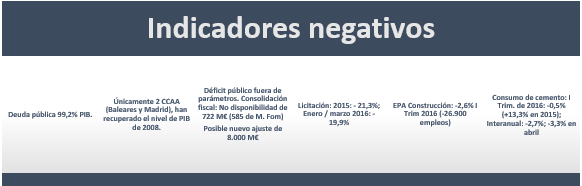

Para 2016, las noticias son contradictorias ya que el parón licitador de las Administraciones (-21,3% en 2015), en especial en obra civil, compromete las perspectivas de reactivación.

Las incertidumbres políticas están paralizando la actividad de construcción, por el bloqueo de la obra pública y por la retracción de la iniciativa privada. Esta parálisis política se transmite a todas las Administraciones Públicas por la vía de la financiación, por la falta de medidas efectivas para la consolidación fiscal y por el propio tacticismo de las fuerzas políticas. Según el BBVA, podría costar el 0,8% del PIB en el ejercicio.

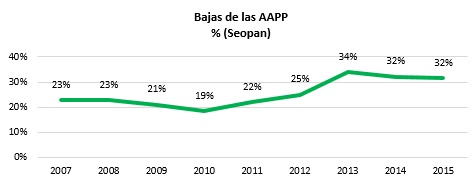

Las bajas de la Administración General del Estado, para la obra pública, están siendo superiores al -35%, aproximándose, en ocasiones, al -50%. Las de las Administraciones Autonómicas y Locales, se sitúan en el -30%.

Esto está teniendo como consecuencia, los siguientes efectos negativos:

- Obras paralizadas por las constructoras, que no las pueden finalizar.

- Inicio de demandas de las AAPP a constructoras por incumplimiento.

- Aplazamientos de pagos a proveedores.

- Empleo de materiales de baja calidad y/o ilegales.

- Modificados y sobrecostes para volver a la situación original de precios que no se aprueban y que bloquean indefinidamente la ejecución de las obras.

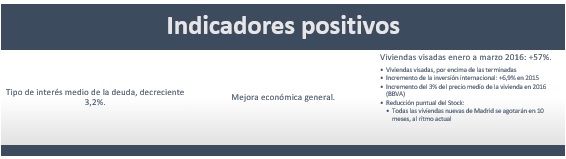

Por otro lado, los indicadores relacionados con edificación (visados, viviendas iniciadas, precio de la vivienda, acceso a la financiación, etc.) están comportándose positivamente, lo que inducirá el alza de la demanda en ese subsector.

La Asociación Española de la Carretera ha publicado recientemente un estudio sobre el estado de conservación de las carreteras españolas que revela un déficit de mantenimiento de unos 6.600 M€, del cual el 94% corresponde a los pavimentos, por lo que el potencial de obra se sigue incrementando, a la espera de decisiones políticas.

El coste por kilómetro estimado para restablecer una situación adecuada, muestra:

- Mínimo: Extremadura (42.926€/km)

- Media: 65.200€/km

- Máximo: C. Valenciana (78.897€/km)SEOPAN estima que la obra civil podría retroceder hasta un -15% en 2016, mientras que la edificación se comportará positivamente, con un crecimiento del +3%.

- Con todos estos datos, se espera que 2016 sea ligeramente positivo, con un crecimiento del consumo de áridos para la construcción del 2,5%, hasta los 98 millones de toneladas, si se produce una reactivación en el segundo semestre. De proseguir la situación actual, el cierre del ejercicio podría ser negativo para el sector.

- CEPCO prevé, para el 2016, un crecimiento global de la industria de productos de construcción entre 5,7 y 8%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}