A fecha de cierre de esta edición, ya se van conociendo datos económicos adelantados que permiten evaluar la tendencia del sector de la construcción, no solo para 2018, sino también para 2019.

Amenazas y oportunidades

La lenta salida de la crisis para el sector de la construcción está siendo tan frágil que deben analizarse con sumo cuidado todos los factores que pueden influir en la evolución de los próximos meses.

- Amenazas:

- Elevada deuda pública e importante gasto improductivo.

- Presupuestos del 2018 recién aprobados a finales de junio.

- Inestabilidad política permanente. Potencial nuevo bloqueo político / electoral 2019.

- Oportunidades:

- Recuperación (débil) de la economía española. Salida de los mecanismos de tutela.

- Turismo en ritmos de record: 82 M turistas.

- Incremento sustancial de la licitación pública en 2017: +39%.

- Edificación: 41,3%.

- Obra civil: 37,7%.

- Incremento de la licitación en los primeros meses de 2018:

- 2018 / 2019 años preelectorales

- 2019: elecciones municipales (AAPP con mayor capacidad de gasto) y en la mayoría de CCAA

- ¿2019 – 2020?: elecciones generales

- Multitud de proyectos de obras públicas ya iniciados y paralizados que se podrían reactivar rápidamente de habilitarse las partidas correspondientes.

- Necesidad de acción inminente ante el importante déficit de mantenimiento de infraestructuras.

- 617 M€, de los cuales el 94% corresponde a pavimentos

- Plan Extraordinario de Inversión en Carreteras que se financiará mediante contratos de concesión con pagos por disponibilidad y representará una inversión de 5.000 M€.

- PGE:

- 675 M€ de inversión en infraestructuras:

- Ferrocarriles: 3.727 M€

- Carreteras: 2.078 M€

- Hidráulica: 812 M€

- Aeropuertos: 751 M€

- Posibilidad de activación de muchas grandes obras de infraestructuras en ejecución y temporalmente paralizadas

- Déficit de vivienda nueva en un número creciente de CCAA.

- Necesidad de infraestructuras relacionadas con el agua: abastecimiento, canalización, depuración, protección de riberas y de costas.

- Aprobación del Plan Estatal de Vivienda 2018-2021, orientado a favorecer, por un lado, el alquiler, y por otro, la rehabilitación y la regeneración urbana y rural». Las aportaciones previstas ascienden a 1.443 millones de euros, lo que representa un aumento del 62% respecto al Plan 2013-2016.

Previsiones de los sectores de COMINROC

Otros datos estadísticos 2018

Consumo de cemento

Otros datos estadísticos 2018

Consumo de cemento

- El Índice de Demanda de Cemento (IDC) ha registrado un crecimiento interanual en el mes de marzo del 7,6%, lo que supone una caída de 4,6 puntos porcentuales respecto al mes anterior. Estos son los datos que recoge el último Barómetro del Cemento, indicador adelantado del consumo de cemento elaborado por el departamento de Estudios de Oficemen.

- En los últimos meses analizados (abr’17-mar’18) el Barómetro estima que se han consumido en España 12,4 millones de toneladas de cemento, 0,9 millones de toneladas más que en el mismo periodo del año anterior.

- Aunque la demanda de cemento encadena así 13 meses de crecimiento, el dato de marzo indica una fuerte desaceleración del crecimiento. Esto es debido, fundamentalmente, al efecto vacacional de la Semana Santa y, sobre todo, al elevado volumen de precipitaciones que se han producido este mes de marzo —el segundo más lluvioso desde 1965 según AEMET—. Una circunstancia que siempre supone una reducción en la actividad constructora y, como consecuencia, en la demanda de cemento.

Informe CEPCO

- Exportación primer trimestre 6.016M€, crecimiento de 3,4%, saldo comercial de 1.457M€, el 8,5% de la exportación total de la economía española. El saldo disminuye a niveles 2013.

- La compraventa de vivienda nueva, en el primer trimestre del año, supera las 22.000 unidades, un 11% más que en el mismo periodo del año anterior.

Licitación pública SEOPAN

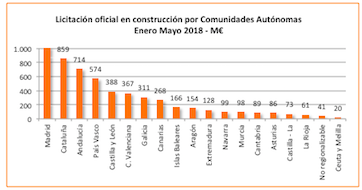

- Según el último informe sobre licitación pública de SEOPAN, correspondiente a mayo de 2018, en los cinco primeros meses del año se ha producido un incremento del +50,7% respecto al mismo periodo de 2017, alcanzándose los 5.516 millones de Euros para el conjunto de Administraciones, distribuidos como sigue: Administración General del Estado un +62,0% (1.056 MEuros), las Comunidades Autónomas un +41,1% (1.839 MEuros) y las Locales un +53,6% (2.621 MEuros).

- Los datos interanuales muestran que, comparando la evolución entre junio 2016 – mayo 2017 y junio 2017 – mayo 2018, la licitación de todas las Administraciones ha crecido hasta un total de 14.716 MEuros (59,0%). La Administración General del Estado que ha crecido un +114,3% (4.229 MEuros), mientras que las Comunidades Autónomas han crecido un 36,2% (4.482 MEuros) y las Locales un 50,5% (6.005 MEuros).

- Analizando los datos de los cuatro primeros meses por tipos de obra, la edificación crece el 25,1%, a pesar del retroceso en vivienda de -44,5% que sigue en unos volúmenes muy bajos (114 MEuros), mientras que crecen el equipamiento social +52,0% (1.206 MEuros) y el resto de edificación +12,4% (621 MEuros). En cuanto a la obra civil, que representa el 64,8% del volumen licitado, ésta experimentó un comportamiento positivo del +69,5% en su conjunto. Todos los subsectores crecen fuertemente: urbanización (+117,3%), carreteras (+100,4%), medio ambiente (+47,9%), puertos (+40,0%), ferrocarriles (+29%) y obras hidráulicas (+8,9%).

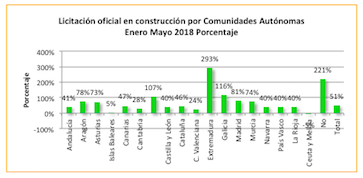

- La distribución territorial muestra crecimiento en todas las Comunidades Autónomas, como se muestra en la gráfica siguiente, donde destacan Extremadura (+293,2%), Galicia (+116,3%), Castilla – La Mancha (+106,8%), Madrid (+80,8%), Aragón (+77,6%), la Región de Murcia (+74,0%), el Principado de Asturias (+73,7%), todas ellas por encima del 70% de crecimiento, siempre partiendo de valores muy bajos.

Previsiones 2018

Previsiones 2018

Como primer dato, los Presupuestos Generales del Estado para 2018 finalmente aprobados, romperán con ocho años consecutivos de recortes en la inversión en infraestructuras con un incremento del 16,5%.

Asimismo, el valor promedio de los indicadores de previsión de la evolución del sector de la construcción de los principales centros de estudios económicos estima que el crecimiento del sector de la construcción será del 3,7% para 2018. La media de crecimiento en construcción prevista para 2018-2020 será de +3,5%.

Otras previsiones para 2018 son:

- Compraventa de viviendas 2018: 500.000 (+7,7%).

- Consumo de cemento: +12%.

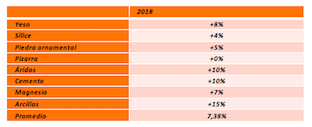

De todo lo anterior, se puede estimar que el consumo de áridos crecerá en 2018 hasta los cerca de 165 Mt (+10,8%), repartiéndose de la siguiente manera:

- Áridos para la construcción: 122 Mt (+10%).

- Áridos para usos industriales: 45 Mt (+9,8%).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}